El artículo 69-B del Código Fiscal de la Federación, establece un procedimiento especial para determinar la inexistencia de las operaciones. El mismo se divide en dos partes:

A).- Establecer si un contribuyente (proveedor) ha estado emitiendo facturas sin contar con la capacidad material y humana que las acredite.

B).- Establecer si un contribuyente ha estado dando efectos fiscales a dichas facturas que podría dar como resultado la simulación de actos.

El día de hoy analizaremos ambos supuestos, te mostraremos cómo puedes acreditar la existencia de la capacidad material y humana si eres proveedor o si eres contribuyente, como acreditar que tus operaciones sí fueron existentes.

Finalmente, te mostramos cómo buscar en la página del SAT si tú eres uno de los contribuyentes que se considera que están emitiendo comprobantes fiscales sin contar con la citada capacidad material y humana.

SUMARIO: ¿CÓMO PRESUME LA AUTORIDAD FISCAL UNA POSIBLE INEXISTENCIA DE OPERACIONES? ; ¿A TRAVÉS DE QUÉ MEDIOS LA AUTORIDAD HACENDARIA NOTIFICA AL CONTRIBUYENTE QUE SE CREA SE ENCUENTRA EN EL SUPUESTO DE INEXISTENCIA DE OPERACIONES? ; ¿CUÁL ES EL PLAZO DEL CONTRIBUYENTE PARA ACREDITAR LA EXISTENCIA DE LAS OPERACIONES? ; ¿QUÉ PLAZO TIENE LA AUTORIDAD HACENDARIA PARA VALORAR LA DOCUMENTACIÓN APORTADA? ; ¿CUÁLES SERÁN LOS EFECTOS DE LA PUBLICACIÓN EMITIDA POR LA AUTORIDAD HACENDARIA CON RESPECTO A LAS OPERACIONES LLEVADAS A CABO POR ESTOS CONTRIBUYENTES? ; ¿QUÉ PASA CON LOS CONTRIBUYENTES QUE PRETENDÍA DAR EFECTOS FISCALES A LOS COMPROBANTES FISCALES EMITIDOS POR LOS PROVEEDORES QUE EL SAT HAYA PUBLICADO COMO OPERACIONES INEXISTENTES? ; ¿QUÉ PASA ASI UN CONTRIBUYENTE NO PRESENTA LAS PRUEBAS PARA ACREDITAR LA EXISTENCIA DE LAS OPERACIONES? ; ¿CÓMO PUEDO SABER SI MI PROVEEDOR ES CONSIDERADO POR EL SAT COMO UN CONTRIBUYENTE

PALABRAS CLAVE DE BÚSQUEDA WEB: resolucion miscelanea fiscal 2016 pdf ; deducciones autorizadas ; comprar facturas es delito ; donatarias autorizadas 2016 ; resolucion miscelanea ; estrategias fiscales para personas morales ; lista de empresas ; estrategias fiscales ; miscelanea fiscal ; codigo fiscal de la federacion 2016 ; defraudacion fiscal ; situacion fiscal sat ; lista del sat de contribuyentes que emiten facturas apocrifas ; facturas sat ; dictamen fiscal 2016 ; lista de proveedores de internet ; código fiscal de la federación ; consecuencias de la evasion fiscal en mexico ; articulo fiscal de la federacion ; opinion de cumplimiento sat ; declaracion anual personas morales ; evasion de impuestos ; factura fiscal ; simulador de operaciones ; empresas facturadoras de operaciones simuladas ; como saber si tengo saldo a favor en el sat ; codigo fiscal de la federacion ; compra de facturas ; sat lavado de dinero ; como vender facturas ; lista de contribuyentes no localizados ; lista de oficios ; siat rfc ; lista de contribuyentes incumplidos sat 2016 ; presuncion de operaciones inexistentes ; lista negra sat pdf ; lista de contribuyentes no localizados ; lista de contribuyentes incumplidos sat 2017 ; lista de efos sat ; artículo 69 del Código Fiscal de la federación ; artículo 69 b cff ; operaciones inexistentes sat ; presuncion de operaciones inexistentes ; operaciones simuladas efos y edos ; operaciones inexistentes jurisprudencia ; operaciones simuladas sat ; lista de contribuyentes incumplidos sat 2016 ; articulo 69 cff ; Soy abogado ; estrategias de marketing digital ; frases de abogados ; como captar clientes abogados ; estrategias para captar clientes ; donde puede trabajar un abogado ; estrategias para conseguir clientes ; como poner un despacho juridico ; captar clientes ; estrategias para atraer nuevos clientes ; mi despacho juridico ; paginas web de abogados ; case tracker ; my status uscis ; legal software ; new tracks ; visa status ; my case status uscis ; my case status ; case management software ; number tracker ; lemontech chile ; crear pagina web para negocio ; me recibi de abogado y ahora ; abogado recien recibido como empezar ; abogados de accidentes ; abogados de accidentes ; paginas web abogados ; lic en linea ; como ser un buen abogado ; abogado postulante ; articulos derecho

¿CÓMO PRESUME LA AUTORIDAD FISCAL UNA POSIBLE INEXISTENCIA DE OPERACIONES?

Estos son los supuestos a través de los cuales la autoridad hacendaria puede presumir la inexistencia de las operaciones.

1.- EL CONTRIBUYENTE NO CUENTA CON BIENES MUEBLES E INMUEBLES PARA ACREDITAR QUE CON ELLOS LLEVÓ A CABO LAS OPERACIONES QUE AMPARAN LAS FACTURAS QUE EXPIDIÓ: Tales como activos, infraestructura o capacidad material directa o indirecta. Es decir, la maquinaria necesaria para llevar a cabo las operaciones, algo que puede ser detectado por la autoridad hacendaria de una simple visita al domicilio fiscal del contribuyente.

2.- EL CONTRIBUYENTE NO CUENTA PERSONAL QUE PUDIERA HABER LLEVADO A CABO LOS SERVICIOS AMPARADOS POR LAS FACTURAS: Es decir, no tiene dados de alta trabajadores en el Instituto Mexicano del Seguro Social, o tiene muy pocos que le harían imposible con ellos, llevar a cabo dichas operaciones.

3.- QUE EL CONTRIBUYENTE EL DÍA DE LA VISITA SE ENCUENTRA COMO NO LOCALIZADO: Que la autoridad hacendaria al visitar el domicilio fiscal señalado por el contribuyente, simplemente en esas oficinas o espacio, no hay pista de que ese contribuyente se encuentre actualmente, supongamos que es un edificio y que está cerrado o que diga en renta.

De lo anterior, si un contribuyente ni cuenta con alguno o ninguno de los siguientes elementos, la autoridad hacendaria puede presumir la inexistencia de las operaciones amparadas en las facturas expedidas.

¿A TRAVÉS DE QUÉ MEDIOS LA AUTORIDAD HACENDARIA NOTIFICA AL CONTRIBUYENTE QUE SE CREA SE ENCUENTRA EN EL SUPUESTO DE INEXISTENCIA DE OPERACIONES?

El SAT, debe notificar a los contribuyentes que se encuentren en el supuesto de “presunción de inexistencia de operaciones” para que ellos puedan en efecto presentar las pruebas necesarias para que el SAT pueda deje de considerar como inexistencia de las operaciones.

Para lo anterior, el SAT deberá notificar a los contribuyentes que se encuentren en dicha situación a través de los siguientes medios:

1.- Buzón tributario.- Deberán enviarte un correo electrónico.

2.- Página de internet del SAT.

3.- Publicación en el Diario Oficial de la Federación

¿CUÁL ES EL PLAZO DEL CONTRIBUYENTE PARA ACREDITAR LA EXISTENCIA DE LAS OPERACIONES?

Una vez que un contribuyente es publicado en las listas que aparecen en el punto anterior, tendrá un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado (no surte efectos), para aportar las pruebas que considere necesarias y desvirtuar los hechos que llevaron a la autoridad hacendaria a considerar sus operaciones como inexistentes.

Los hechos como ya lo señalamos en puntos anteriores son: carece de infraestructura, persona o se encuentra como no localizado.

¿QUÉ PLAZO TIENE LA AUTORIDAD HACENDARIA PARA VALORAR LA DOCUMENTACIÓN APORTADA?

Una vez que el contribuyente haya aportado la documentación necesaria, la autoridad hacendaria tendrá un plazo que no excederá de 5 días para valorar las pruebas y defensas aportadas.

Después de ello, notificará únicamente a los contribuyentes que no hayan desvirtuado los hechos que se les imputan, su resolución a través de los mismos medios señalados en puntos anteriores: Buzón tributario, página de internet del SAT y en el Diario Oficial de la Federación, dicha publicación no podrá exceder de los 30 días posteriores a la notificación de la resolución.

CONTRIBUYENTE APORTÓ PRUEBAS | PLAZO PARA QUE EL SAT VALORE LAS PRUEBAS APORTADAS | PLAZO PARA NOTIFICAR A LOS CONTRIBUYENTES QUE NO DESVIRTUARON. | PLAZO QUE EL SAT TIENE PARA PUBLICAR LAS LISTA. |

Día 0 | 5 días | No se especifica. | 30 días posteriores a su notificación. |

En ese sentido, los contribuyentes publicados ahora dejarán de ser considerados como “presuntos” y en definitiva se considerará que no cuentan con la capacidad material y humana para haber expedido los comprobantes fiscales.

¿CUÁLES SERÁN LOS EFECTOS DE LA PUBLICACIÓN EMITIDA POR LA AUTORIDAD HACENDARIA CON RESPECTO A LAS OPERACIONES LLEVADAS A CABO POR ESTOS CONTRIBUYENTES?

Una vez se publique a los contribuyentes los cuales en definitiva no lograron desvirtuar que contaban con la capacidad material y humana amparada en sus facturas, las operaciones contenidas en dichos comprobantes fiscales no producirán efecto fiscal alguno, es decir, el contribuyente que pretendía acreditar los gastos, el IVA o lo que sea, simplemente esas facturas no le servirían para ello.

Ejemplo: Contribuyente (Proveedor) presta un servicio de personal para limpieza de oficinas a otro individuo quien paga ese servicio y se le expide la factura correspondiente.

El SAT visita al proveedor y se da cuenta que no tiene trabajadores dados de alta en el IMSS y que no cuenta en su bodega con productos de limpieza como (escobas, baldes y solventes necesarios para llevar a cabo dicha actividad) derivado de ello, sus facturas no tienen efectos fiscales porque no acredita tener el personal e insumos necesarios para llevarlas a cabo.

¿QUÉ PASA CON LOS CONTRIBUYENTES QUE PRETENDÍA DAR EFECTOS FISCALES A LOS COMPROBANTES FISCALES EMITIDOS POR LOS PROVEEDORES QUE EL SAT HAYA PUBLICADO COMO OPERACIONES INEXISTENTES?

Ahora bien, del lado del contribuyente que tiene esas facturas, en estos momentos las mismas no producen efectos fiscales, sin embargo, una vez publicados los contribuyentes (proveedor) que no acreditaron contar con la capacidad material y humana, tendrán un plazo de 30 días siguientes a la publicación para acreditar ante la autoridad hacendaria que efectivamente adquirieron los bienes o recibieron los servicios que amparaban las facturas, o de plano, corregir su situación fiscal y darle “reversa” a los efectos fiscales que querían darle a dichos comprobantes fiscales, mediante las declaraciones complementarias que sean necesarias.

DÍA EN QUE EL SAT PUBLICÓ AL PROVEEDOR EN SUS LISTAS. | PLAZO PARA ACREDITAR LA EXISTENCIA DE SUS OPERACIONES CON EL PROVEEDOR. |

Día 0 | 30 DÍAS |

¿QUÉ PASA ASI UN CONTRIBUYENTE NO PRESENTA LAS PRUEBAS PARA ACREDITAR LA EXISTENCIA DE LAS OPERACIONES?

Ahora bien, en caso de que el contribuyente que deseaba darle efectos fiscales a los comprobantes expedidos por el proveedor que se encuentra en el supuesto de no contar capacidad material y humana para llevar a cabo las operaciones que amparan sus facturas emitidas, si el contribuyente no aportó pruebas en el plazo señalado en el punto anterior, o no corrigió su situación fiscal en sus declaraciones complementarias, el SAT le determinará los créditos fiscales que correspondan y las operaciones señaladas en los comprobantes fiscales amparadas, se considerará como actos o contratos simulados para efectos de los delitos del Código Fiscal de la Federación.

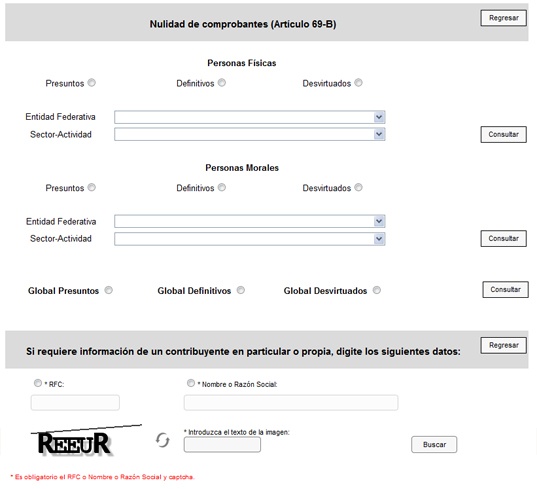

¿CÓMO PUEDO SABER SI MI PROVEEDOR ES CONSIDERADO POR EL SAT COMO UN CONTRIBUYENTE?

Ahora bien, es muy sencillo saber si tu proveedor se encuentra en el supuesto de que no acreditó contar con la capacidad material y humana para llevar a cabo las operaciones expedidas en sus comprobantes fiscales, simplemente da clic aquí, y te aparecerá algo como la imagen que verás a continuación y llenarás los datos por entidad y giro de negocio para saber si el proveedor que le darás efectos fiscales a sus comprobantes, se encuentra en dicha situación.

Si te gustó este artículo ¿QUÉ ES LA PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES?; comparte este artículo con todos tus amigos y las personas que consideres les puede ser de utilidad.

¡COMPARTE! TUS AMIGOS LO AGRADECERÁN 🙂

ARTÍCULOS QUE PODRÍAN INTERESARTE:

|  |  |

|  |  |

Últimos comentarios